- 集團(tuán)網(wǎng)站

- 選擇區(qū)域/語言

登錄

登錄

日期:2021-07-20作者:集光安防瀏覽量:1

人工智能丨研究報(bào)告

核心摘要:

人工智能基礎(chǔ)層定義

支撐各類人工智能應(yīng)用開發(fā)與運(yùn)行的資源和平臺(tái)

算力、算法、數(shù)據(jù)是人工智能產(chǎn)業(yè)發(fā)展的三大要素。據(jù)此,人工智能基礎(chǔ)層主要包括智能計(jì)算集群、智能模型敏捷開發(fā)工具、數(shù)據(jù)基礎(chǔ)服務(wù)與治理平臺(tái)三個(gè)模塊。智能計(jì)算集群提供支撐AI模型開發(fā)、訓(xùn)練或推理的算力資源,包括系統(tǒng)級(jí)AI芯片和異構(gòu)智能計(jì)算服務(wù)器,以及下游的人工智能計(jì)算中心等;智能模型敏捷開發(fā)工具模塊主要實(shí)現(xiàn)AI應(yīng)用模型的生產(chǎn),包括開源算法框架,提供語音、圖像等AI技術(shù)能力調(diào)用的AI開放平臺(tái)和AI應(yīng)用模型效率化生產(chǎn)平臺(tái);數(shù)據(jù)基礎(chǔ)服務(wù)與治理平臺(tái)模塊則實(shí)現(xiàn)AI應(yīng)用所需的數(shù)據(jù)資源生產(chǎn)與治理,提供AI基礎(chǔ)數(shù)據(jù)服務(wù)及面向AI的數(shù)據(jù)治理平臺(tái)。AI基礎(chǔ)層企業(yè)通過提供AI算力、開發(fā)工具或數(shù)據(jù)資源助力人工智能應(yīng)用在各行業(yè)領(lǐng)域、各應(yīng)用場(chǎng)景落地,支撐人工智能產(chǎn)業(yè)健康穩(wěn)定發(fā)展。

人工智能基礎(chǔ)層價(jià)值

AI基礎(chǔ)層是支撐AI應(yīng)用模型開發(fā)及落地的必要資源

開發(fā)一項(xiàng)人工智能模型并上線應(yīng)用大致需經(jīng)歷從業(yè)務(wù)理解、數(shù)據(jù)采標(biāo)及處理、模型訓(xùn)練與測(cè)試到運(yùn)維監(jiān)控等一系列流程。過程中需要大量的AI算力、高質(zhì)量數(shù)據(jù)源、AI應(yīng)用算法研發(fā)及AI技術(shù)人員的支持,但大部分中小企業(yè)用戶并不具備在“算力、數(shù)據(jù)、算法”三維度從0到1部署的能力,而財(cái)力雄厚的大型企業(yè)亦需高性價(jià)比的AI開發(fā)部署方案。依靠AI基礎(chǔ)層資源,需求企業(yè)可降低資源浪費(fèi)情況、規(guī)避試錯(cuò)成本、提高部署應(yīng)用速度。作為支撐AI模型開發(fā)及落地的必要資源,AI基礎(chǔ)層可在多環(huán)節(jié)提效AI技術(shù)價(jià)值的釋放;其工具屬性也標(biāo)志著AI產(chǎn)業(yè)社會(huì)化分工的出現(xiàn),AI產(chǎn)業(yè)正逐步進(jìn)入低技術(shù)門檻、低部署成本、各產(chǎn)業(yè)深度參與雙向共建的效率化生產(chǎn)階段。

人工智能基礎(chǔ)層進(jìn)階之路

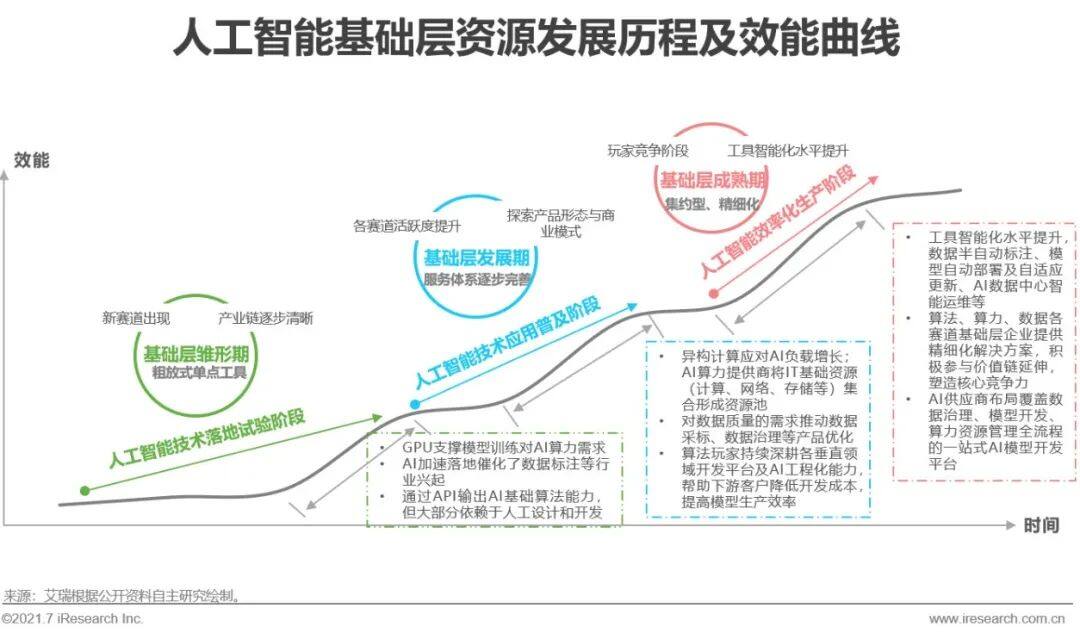

粗放式單點(diǎn)工具向集約型、精細(xì)化資源演進(jìn)

智能化轉(zhuǎn)型趨勢(shì)下,企業(yè)部署AI項(xiàng)目的需求正經(jīng)歷著變化,對(duì)數(shù)據(jù)質(zhì)量、模型生產(chǎn)周期、模型自學(xué)習(xí)水平、模型可解釋性、云邊端多樣部署方式、人力成本及資金投入、投資回報(bào)率等的要求都逐步走高。在上述需求特點(diǎn)及自動(dòng)機(jī)器學(xué)習(xí)、AI芯片硬件架構(gòu)等技術(shù)發(fā)展的共同推動(dòng)下,AI基礎(chǔ)層資源的整體效能水平也在不斷進(jìn)化,以有效降低需求企業(yè)的AI開發(fā)成本。大致涵蓋相互交融的三個(gè)階段:雛形期,算法/算力/數(shù)據(jù)各模塊多為粗放式的單點(diǎn)工具,新興產(chǎn)品及賽道逐步出現(xiàn);快速發(fā)展期,各賽道活躍度顯著提升,參與者積極探索產(chǎn)品形態(tài)與商業(yè)模式,基礎(chǔ)層服務(wù)體系逐步完善、資源價(jià)值凸顯;最后則向成熟階段過渡,各賽道內(nèi)企業(yè)競(jìng)爭加劇,逐步跑出頭部企業(yè)。同時(shí)各賽道間企業(yè)生態(tài)合作增多,一站式工具平臺(tái)出現(xiàn)。

基礎(chǔ)層初步成型是AI產(chǎn)業(yè)鏈成熟的標(biāo)志

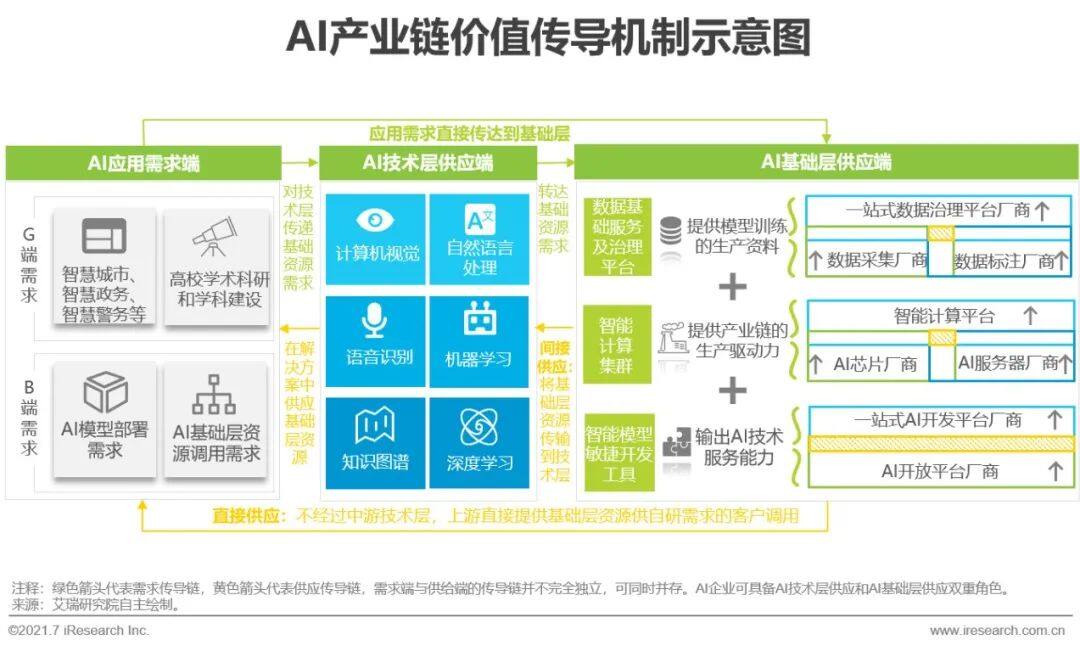

基礎(chǔ)層資源促進(jìn)AI產(chǎn)業(yè)鏈各環(huán)節(jié)價(jià)值傳導(dǎo)順暢、分工明確

現(xiàn)階段,已初步成型的AI基礎(chǔ)層資源可有效緩解下游行業(yè)用戶逐漸增長的、從感知到認(rèn)知多類型的AI應(yīng)用模型開發(fā)及部署需求。細(xì)看基礎(chǔ)層內(nèi)部,一方面,數(shù)據(jù)資源、算力資源和算法開發(fā)資源三者之間的分工更為明確和有序。數(shù)據(jù)基礎(chǔ)服務(wù)及治理平臺(tái)企業(yè)為AI產(chǎn)業(yè)鏈供應(yīng)數(shù)據(jù)生產(chǎn)資料;智能計(jì)算集群產(chǎn)出高質(zhì)效的生產(chǎn)力;智能模型敏捷開發(fā)工具則負(fù)責(zé)模型開發(fā)及模型訓(xùn)練等,輸出AI技術(shù)服務(wù)能力,提高AI應(yīng)用模型在各行業(yè)的滲透速率與價(jià)值空間。另一方面,基礎(chǔ)層廠商的數(shù)量保持增長、廠商業(yè)務(wù)范圍持續(xù)擴(kuò)大,可提供專業(yè)定制化或一站式的基礎(chǔ)資源服務(wù)。由此,基礎(chǔ)層完成AI工業(yè)化生產(chǎn)準(zhǔn)備,通過直接供應(yīng)和間接供應(yīng)的形式,將基礎(chǔ)層資源傳送到下游的AI應(yīng)用需求端,產(chǎn)業(yè)鏈向順暢的資源輸送及價(jià)值傳導(dǎo)方向演進(jìn)。

AI基礎(chǔ)層解決人工智能生產(chǎn)力稀缺問題

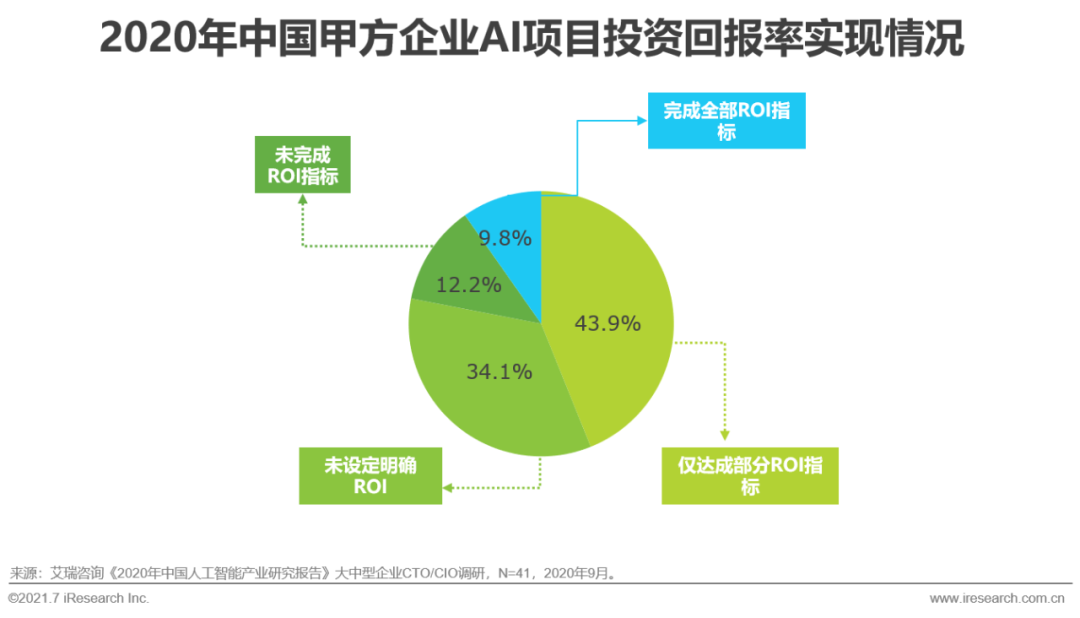

基礎(chǔ)層資源緩解甲方在對(duì)待人工智能投資上的“矛盾”

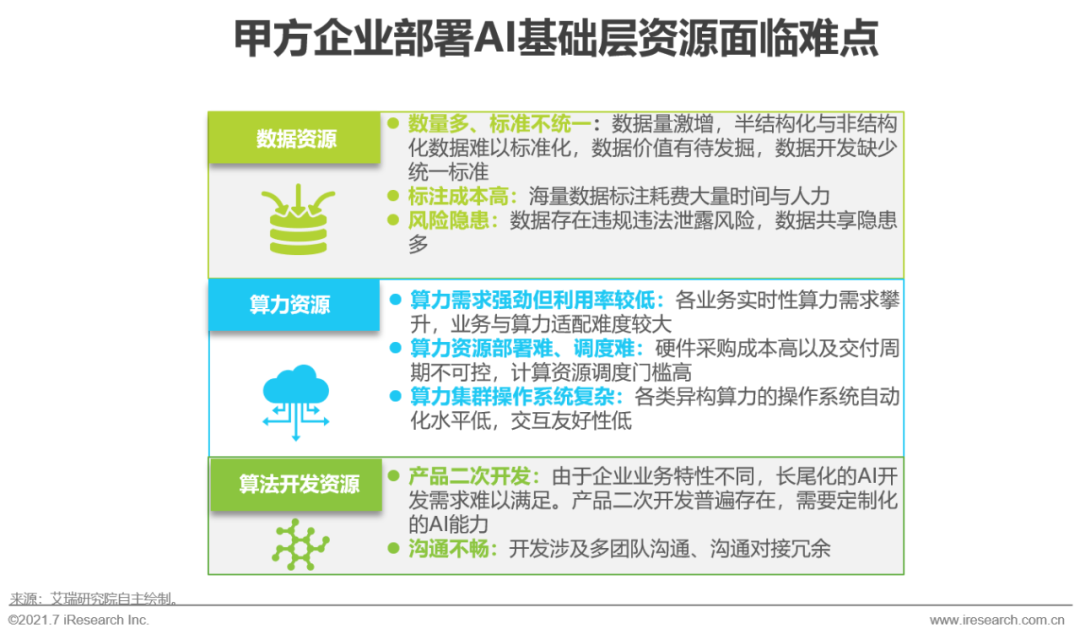

根據(jù)艾瑞2020年執(zhí)行的CTO調(diào)研,2019年超過51%的樣本企業(yè)AI相關(guān)研發(fā)費(fèi)用占總研發(fā)費(fèi)用比重在10%以上,2020年65.9%的企業(yè)AI研發(fā)占比達(dá)到10%以上。一方面是甲方企業(yè)不斷增長的對(duì)智能化轉(zhuǎn)型的強(qiáng)勁需求,一方面則是在AI應(yīng)用開發(fā)與部署過程中企業(yè)普遍面臨的數(shù)據(jù)質(zhì)量(49%)、技術(shù)人才(51%)等基礎(chǔ)資源配置難點(diǎn)。且目前只有少數(shù)企業(yè)可以完成AI項(xiàng)目實(shí)施前設(shè)定的全部投資回報(bào)率(ROI)標(biāo)準(zhǔn),因此甲方企業(yè)在投資AI項(xiàng)目時(shí)相對(duì)審慎。AI基礎(chǔ)層資源則可有效緩解甲方利用AI技術(shù)重塑自身業(yè)務(wù)時(shí)的投資矛盾,提升模型生產(chǎn)效率,降低部署成本:數(shù)據(jù)資源集群具備數(shù)據(jù)采標(biāo)與數(shù)據(jù)治理能力,且一站式的數(shù)據(jù)平臺(tái)可對(duì)實(shí)時(shí)數(shù)據(jù)進(jìn)行統(tǒng)一管理,提高數(shù)據(jù)利用率;高效的AI算力集群與調(diào)度系統(tǒng)可滿足模型訓(xùn)練與推理需求,降低總擁有成本(TCO,TotalCost of Ownership);基于算法開發(fā)平臺(tái)演化出的語音識(shí)別、計(jì)算機(jī)視覺、機(jī)器學(xué)習(xí)等專業(yè)的AI模型生產(chǎn)平臺(tái),可提供高效、一站式的AI模型生產(chǎn)服務(wù)。

人工智能基礎(chǔ)層產(chǎn)業(yè)圖譜

人工智能基礎(chǔ)層市場(chǎng)規(guī)模

AI企業(yè)業(yè)務(wù)突破、智能化轉(zhuǎn)型趨勢(shì)等多因素驅(qū)動(dòng)產(chǎn)業(yè)規(guī)模增長

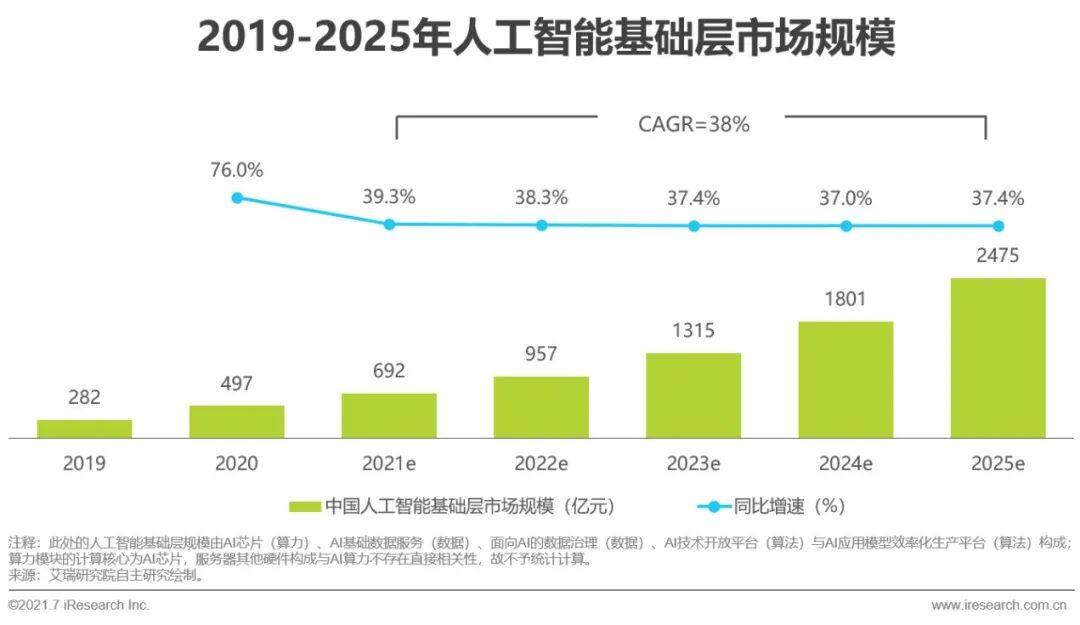

AI企業(yè)突破業(yè)務(wù)增長瓶頸的需求是人工智能基礎(chǔ)層發(fā)展的驅(qū)動(dòng)力之一。當(dāng)前人工智能核心產(chǎn)業(yè)規(guī)模保持線性增長態(tài)勢(shì),且增速趨于平穩(wěn)與常態(tài)化。為尋求產(chǎn)值增長突破點(diǎn),AI企業(yè)發(fā)力探索開拓市場(chǎng)的有效手段。依托人工智能基礎(chǔ)層資源建設(shè),AI企業(yè)可有效應(yīng)對(duì)下游客戶的長尾應(yīng)用需求,再將高頻應(yīng)用轉(zhuǎn)化為新主營業(yè)務(wù)。此外“新基建”、半導(dǎo)體自主可控等相關(guān)政策扶持、傳統(tǒng)行業(yè)智能化轉(zhuǎn)型等因素也都在助推人工智能基礎(chǔ)層資源的發(fā)展。據(jù)艾瑞測(cè)算,2021-2025年,人工智能基礎(chǔ)層市場(chǎng)規(guī)模CAGR為38%,整體產(chǎn)業(yè)規(guī)模發(fā)展速度較快、空間較為廣闊,總體呈現(xiàn)持續(xù)增長的走勢(shì)。2020年,中國人工智能基礎(chǔ)層市場(chǎng)規(guī)模為497億元,為人工智能產(chǎn)業(yè)總規(guī)模的33%,市場(chǎng)規(guī)模相較去年同比增長76%,AI應(yīng)用模型效率化生產(chǎn)平臺(tái)創(chuàng)收增長、AI芯片市場(chǎng)規(guī)模隨著云端訓(xùn)練需求出現(xiàn)較高增長等是同比增速的主要拉動(dòng)力;2021-2024年同比增速趨于平緩下降,市場(chǎng)開始恢復(fù)穩(wěn)步增長態(tài)勢(shì)。到2025年,中國人工智能基礎(chǔ)層市場(chǎng)規(guī)模將達(dá)到2475億元,云端推理與端側(cè)推理芯片市場(chǎng)持續(xù)走高使得人工智能基礎(chǔ)層整體市場(chǎng)同比增速稍有抬升。

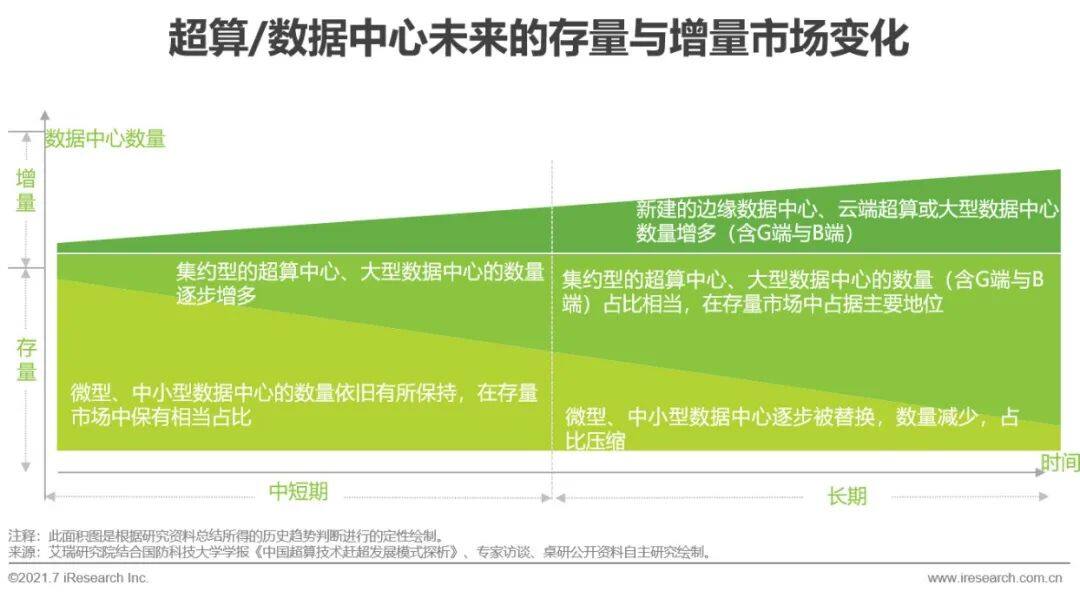

算力:超算/數(shù)據(jù)中心的存量與增量判斷

從算力需求與節(jié)能減排規(guī)定看存量替換與增量增長

現(xiàn)有的超算/數(shù)據(jù)中心以建設(shè)單位為標(biāo)準(zhǔn),可分為兩類:1)以國家或地方為建設(shè)單位的G端超算中心,服務(wù)對(duì)象主要為國家牽頭的重點(diǎn)科研單位、高校研究院等,此類超算中心是解決國家安全、科學(xué)進(jìn)步、經(jīng)濟(jì)發(fā)展與國防建設(shè)等重大挑戰(zhàn)性問題的重要手段,近兩年受國家與地方的高度重視與扶持,建設(shè)與升級(jí)超算中心的趨勢(shì)愈加明朗。但由于數(shù)據(jù)網(wǎng)絡(luò)安全與計(jì)算精度要求高,建設(shè)周期較長,此類超算中心的數(shù)量在中短期內(nèi)增長緩慢,長期來看則會(huì)成為替換存量與增量增長的貢獻(xiàn)主力之一。2)以智能云廠商或IDC服務(wù)商為建設(shè)供應(yīng)主體的B端超算/數(shù)據(jù)中心,為互聯(lián)網(wǎng)公司、其他類型的企業(yè)或事業(yè)單位提供主機(jī)托管、資源出租、增值或應(yīng)用服務(wù),是存量與增量市場(chǎng)變化主要推力。

從市場(chǎng)變化趨勢(shì)來看:1)存量市場(chǎng):日漸增加的AI計(jì)算負(fù)載需要處理力更強(qiáng)、能耗承受度更大的數(shù)據(jù)中心,同時(shí),一系列有關(guān)控制數(shù)據(jù)中心PUE值的節(jié)能審查規(guī)定相繼出臺(tái),一味盲目擴(kuò)建、新建數(shù)據(jù)中心已難合時(shí)宜,促進(jìn)老舊數(shù)據(jù)中心綠色化改造的減量替代方案因此誕生。微型、中小型數(shù)據(jù)中心會(huì)逐漸被改造為集約型的大型數(shù)據(jù)中心,符合節(jié)能減排相關(guān)標(biāo)準(zhǔn)、機(jī)柜數(shù)量與異構(gòu)組合增多的集約型超算/數(shù)據(jù)中心將在存量市場(chǎng)中占據(jù)主流。2)增量市場(chǎng):考慮到邊緣計(jì)算可分擔(dān)AI計(jì)算任務(wù)、兼具低延時(shí)優(yōu)勢(shì),管理邊緣計(jì)算中心則需要布局相應(yīng)的大型云端數(shù)據(jù)中心,故增量市場(chǎng)會(huì)被異構(gòu)的邊緣計(jì)算數(shù)據(jù)中心與云端超算或大型數(shù)據(jù)中心擴(kuò)充。

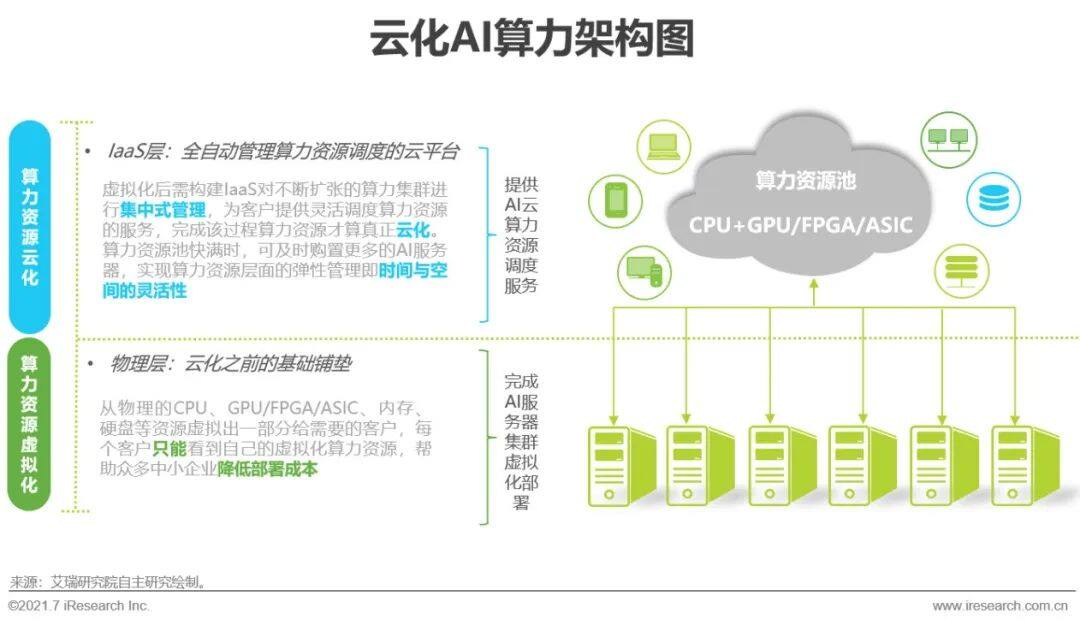

算力:云化AI算力

開放共享虛擬AI算力資源,實(shí)現(xiàn)AI模型海量訓(xùn)練與推理

AI是一種高資源消耗、強(qiáng)計(jì)算的技術(shù),AI算力的強(qiáng)弱直接關(guān)聯(lián)到AI模型訓(xùn)練的精度與實(shí)時(shí)推理的結(jié)果。若企業(yè)獨(dú)立部署AI算力,不僅需要建設(shè)或租用機(jī)房這類重資產(chǎn)與網(wǎng)絡(luò)寬帶資源,還需要購置物理機(jī)、內(nèi)存、硬盤等硬件設(shè)備,而且購置設(shè)備存在采購周期不確定、硬件資源過度鋪張、專業(yè)管理團(tuán)隊(duì)缺乏等問題。所以,獨(dú)立部署AI算力資源是一項(xiàng)耗時(shí)耗力的工作。將AI算力云化是一種高效能、低成本的有力解決方案。具備先天性業(yè)務(wù)優(yōu)勢(shì)的云服務(wù)商搭建數(shù)據(jù)中心,先將AI服務(wù)器算力資源虛擬化,開放給AI模型開發(fā)者,做到按需分配,如給短視頻業(yè)務(wù)的開發(fā)者優(yōu)先配備CPU+GPU方案,而后對(duì)算力資源的調(diào)度工作進(jìn)行統(tǒng)一管理。由此,“物美價(jià)廉”的算力有序注入各行各業(yè)的AI模型中,減輕了井噴式數(shù)據(jù)爆發(fā)所帶來的模型訓(xùn)練負(fù)擔(dān),并能及時(shí)根據(jù)用戶使用情況彈性擴(kuò)充或縮減虛擬算力資源空間,達(dá)到方便、靈活、降本增效的效果。

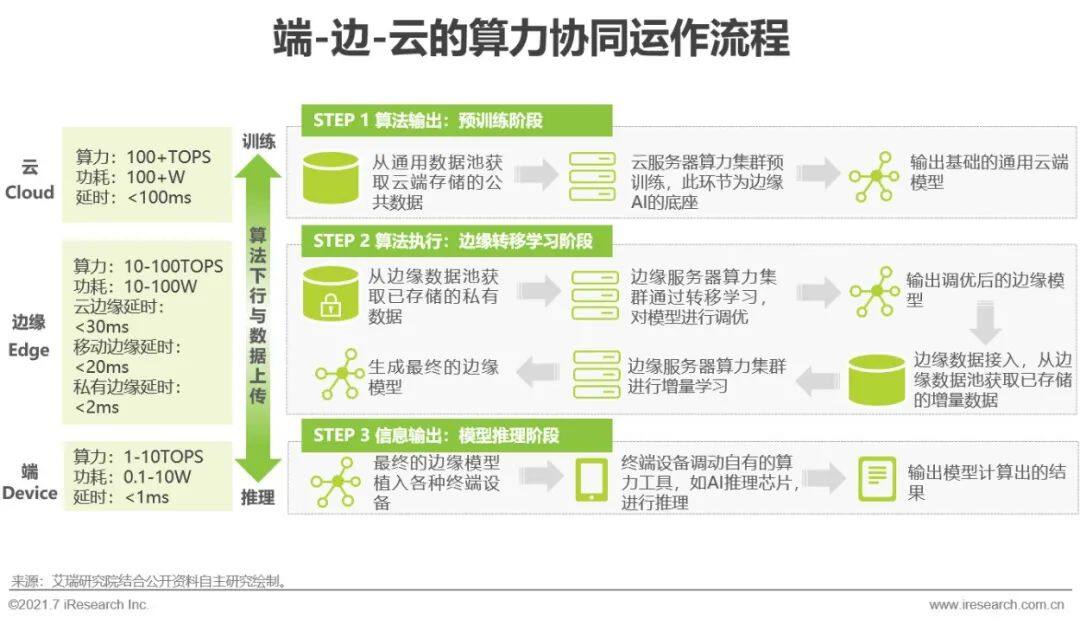

算力:端-邊-云的算力協(xié)同

端-邊-云實(shí)現(xiàn)AI算力泛在,加速AI模型訓(xùn)練與推理

在人工智能與5G等技術(shù)的沖擊下,設(shè)備端產(chǎn)生大量實(shí)時(shí)數(shù)據(jù),若直接上傳到云端處理,會(huì)對(duì)云端的帶寬、算力、存儲(chǔ)空間等造成巨大壓力,同時(shí)也存在延時(shí)長、數(shù)據(jù)傳輸安全性等問題。因此,為緩解云端的工作負(fù)載,云計(jì)算在云與端之間新增了若干個(gè)邊緣計(jì)算節(jié)點(diǎn),從而衍生出端-邊-云的資源、數(shù)據(jù)與算力協(xié)同。在算力協(xié)同的業(yè)務(wù)模式下,靠近云端的云計(jì)算中心承擔(dān)更多的模型訓(xùn)練任務(wù),貼近端側(cè)的各設(shè)備主要進(jìn)行模型推理,而二者之間的邊緣側(cè)則負(fù)責(zé)通用模型的轉(zhuǎn)移學(xué)習(xí),幫助云端分散通用模型訓(xùn)練任務(wù)、處理實(shí)時(shí)計(jì)算的同時(shí),也解決了終端算力不足、計(jì)算功耗大的難題。未來,邊緣計(jì)算的發(fā)展會(huì)催生出更適宜邊緣計(jì)算場(chǎng)景的算力集群異構(gòu)設(shè)計(jì),其異構(gòu)化程度將會(huì)高于傳統(tǒng)的數(shù)據(jù)中心,異構(gòu)設(shè)計(jì)的突破將會(huì)進(jìn)一步提高端-邊-云的整體計(jì)算效能,進(jìn)而加速AI模型的訓(xùn)練與推理。

算力:AI芯片市場(chǎng)規(guī)模

當(dāng)前以訓(xùn)練需求為主,推理需求將成為未來市場(chǎng)主要增長動(dòng)力

AI芯片是人工智能產(chǎn)業(yè)的關(guān)鍵硬件,也是AI加速服務(wù)器中用于AI訓(xùn)練與推理的核心計(jì)算硬件,被廣泛應(yīng)用于人工智能、云計(jì)算、數(shù)據(jù)中心、邊緣計(jì)算、移動(dòng)終端等領(lǐng)域。當(dāng)前,我國的AI芯片行業(yè)仍處于起步期,市場(chǎng)空間有待探索與開拓。據(jù)艾瑞統(tǒng)計(jì)與預(yù)測(cè),2020年我國AI芯片市場(chǎng)規(guī)模為197億元,到2025年,我國AI芯片市場(chǎng)規(guī)模將達(dá)到1385億元,2021-2025年的相關(guān)CAGR=47%,市場(chǎng)整體增速較快。從AI芯片的計(jì)算功能來看,一開始,因AI應(yīng)用模型首先要在云端經(jīng)過訓(xùn)練、調(diào)優(yōu)與測(cè)試,計(jì)算的數(shù)據(jù)量與執(zhí)行的任務(wù)量數(shù)以萬計(jì),故云端訓(xùn)練需求是AI芯片市場(chǎng)的主流需求。而在后期,訓(xùn)練好的AI應(yīng)用模型轉(zhuǎn)移到端側(cè),結(jié)合實(shí)時(shí)數(shù)據(jù)進(jìn)行推理運(yùn)算、釋放AI功能,推理需求逐漸取代訓(xùn)練需求,帶動(dòng)推理芯片市場(chǎng)崛起。2025年,云端推理與端側(cè)推理成為市場(chǎng)規(guī)模增長的主要拉動(dòng)力,提升了逐漸下滑的AI芯片市場(chǎng)規(guī)模同比增速。

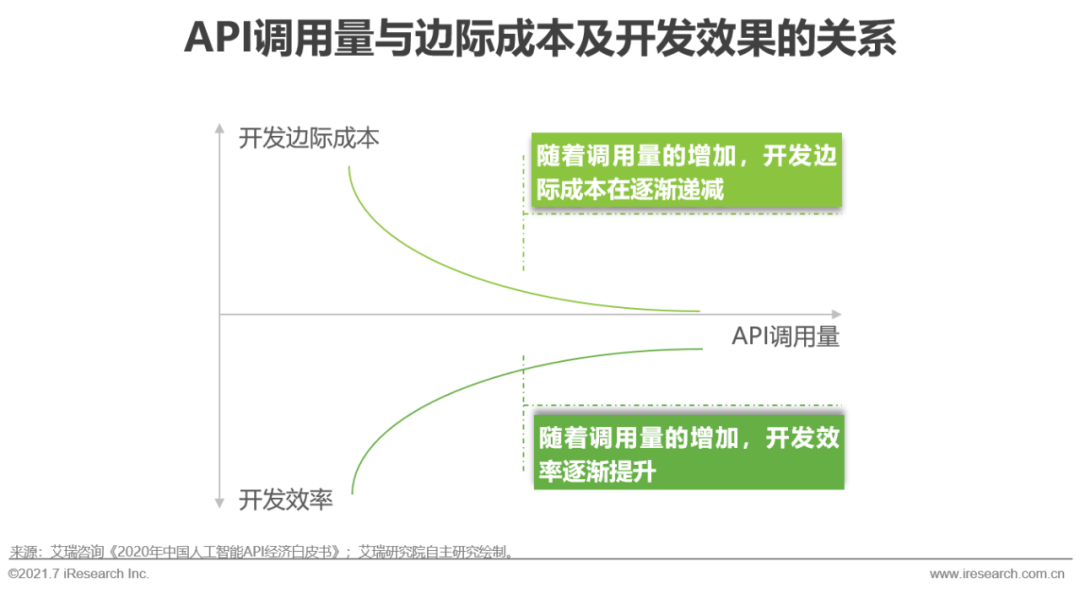

算法:智能模型敏捷開發(fā)工具商業(yè)價(jià)值分析

API規(guī)模經(jīng)濟(jì)+AI應(yīng)用模型效率化生產(chǎn)平臺(tái)的杠桿增效

智能模型敏捷開發(fā)工具的出現(xiàn)與驅(qū)動(dòng)AI業(yè)務(wù)的外因以及企業(yè)自身的內(nèi)因緊密相關(guān)。從外因看,規(guī)模化多場(chǎng)景的業(yè)務(wù)不斷衍生出長尾需求,原有的應(yīng)用需及時(shí)更新;從內(nèi)因看,囿于開發(fā)企業(yè)有限的經(jīng)營成本與AI技術(shù)人才,其資源主要投放到現(xiàn)階段的主營業(yè)務(wù),現(xiàn)有人員難以推動(dòng)業(yè)務(wù)的智能化改造。對(duì)此,可有效解決AI應(yīng)用模型設(shè)計(jì)與開發(fā)過程中通用或特有問題的智能模型敏捷開發(fā)工具逐步成為備選方案。AI開放平臺(tái)與AI應(yīng)用模型效率化生產(chǎn)平臺(tái)作為其中的代表性工具,不僅能減少由0到1的開發(fā)成本,而且可降低人工智能市場(chǎng)的參與門檻,提升開發(fā)效果。AI開放平臺(tái)屬于API資源的一種,其可幫助技術(shù)領(lǐng)先企業(yè)開放AI能力與先進(jìn)資源,從而延伸價(jià)值鏈,形成規(guī)模經(jīng)濟(jì)與長尾經(jīng)濟(jì),利用開發(fā)者的創(chuàng)新應(yīng)用來反哺開放平臺(tái)。AI應(yīng)用模型效率化生產(chǎn)平臺(tái)可提供較為前沿的技術(shù)、經(jīng)濟(jì)合理的模型生產(chǎn)經(jīng)驗(yàn)以及為實(shí)現(xiàn)敏捷開發(fā)而打包的數(shù)據(jù)、算力與算法資源。具體而言,其采用自動(dòng)機(jī)器學(xué)習(xí)技術(shù),很大程度上降低了機(jī)器學(xué)習(xí)的編程工作量、節(jié)約了AI開發(fā)時(shí)間、減輕了對(duì)專業(yè)數(shù)據(jù)科學(xué)家與算法工程師的依賴,讓缺乏機(jī)器學(xué)習(xí)經(jīng)驗(yàn)的開發(fā)者用上AI,加快開發(fā)效率。

返回

返回我是

產(chǎn)品中心

解決方案

新聞中心

服務(wù)與支持

關(guān)于集光

聯(lián)系方式

上海市浦東新區(qū)滬南公路4888號(hào)(201317)

上海市浦東新區(qū)滬南公路4888號(hào)(201317)

電話:400-6316166(工作日8:30-18:00)

電話:400-6316166(工作日8:30-18:00)

傳真:021-58124888-6117

傳真:021-58124888-6117

掃一掃關(guān)注微信公眾號(hào)

用戶

用戶

員工

員工

供應(yīng)商

供應(yīng)商

經(jīng)銷商

經(jīng)銷商

填寫需求

填寫需求 在線咨詢

在線咨詢 智能客服

智能客服 提交問題單

提交問題單 400-631-6166

400-631-6166